大家好啊!來說說折舊月份這事兒吧。簡單粗暴地講,在會計規則里,固定資產達到能用的狀態后,從次月開始計提折舊。比如5月到貨,6月就開始計提,實際操作也基本是入賬的下個月算。

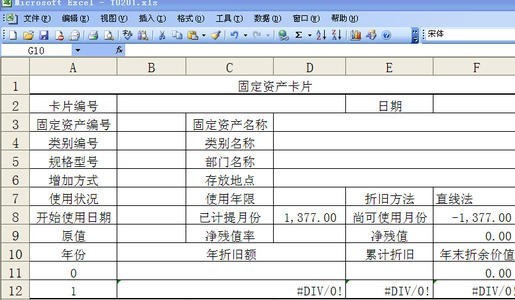

在表格折舊月份位置可以輸入公式:`=ROUND(YEARFRAC(C2,B2,1)*12,1)`。接下來劃重點,固定資產折舊就是在使用壽命內,按一定方法把應計折舊額分攤掉。

啥是使用壽命?就是設備能用多久啦,有時候也看它能產出多少產品或服務數量。應計折舊額則是固定資產原價減去預計凈殘值后的差,如果已經提了減值準備,還得再減去這部分累計金額。

再說范圍,除了下面這些情況,其他固定資產都得計提折舊:一是已經提足折舊還在用的;二是單獨估價入賬的土地。還有,在實際工作中,更新改造中的固定資產不用計提折舊,但大修理中的還是得正常計提。

以上就是我的分享,僅供參考啦!

在表格折舊月份位置可以輸入公式:`=ROUND(YEARFRAC(C2,B2,1)*12,1)`。接下來劃重點,固定資產折舊就是在使用壽命內,按一定方法把應計折舊額分攤掉。

啥是使用壽命?就是設備能用多久啦,有時候也看它能產出多少產品或服務數量。應計折舊額則是固定資產原價減去預計凈殘值后的差,如果已經提了減值準備,還得再減去這部分累計金額。

再說范圍,除了下面這些情況,其他固定資產都得計提折舊:一是已經提足折舊還在用的;二是單獨估價入賬的土地。還有,在實際工作中,更新改造中的固定資產不用計提折舊,但大修理中的還是得正常計提。

以上就是我的分享,僅供參考啦!